BAB.II JENIS-JENIS ARSIP BERDASARKAN RECORD

A.FINANCIAL RECORD

Kwitansi: kwitansi

yaitu selembar surat bukti yang mengatakan bahwa udah terjadi penyerahan

sebanyak duit dari yang disebut sebagai pemberi atau yang menyerahkan duit

terhadap yang disebut sebagai penerima serta yang perlu diberi tanda tangan

udah terima penyerahan duit itu sebesar yang di sebutkan didalam surat itu,

lengkap dengan tanggal penyerahan, area dan alasan penyerahan duit itu. Buat

memperkuat isyarat bukti tersebut ditempel kan meterai sebesar yang ditentukan

oleh undang-undang per pajakan.

Surat bukti itu berupa blangko yang

memenuhi persyaratan dan diisi atas persetujuan kedua belah pihak, namun tak

dibutuhkan saksi.

Untuk memperkuat dan merinci maksud penyerahan biasanya disertakan surat perjanjian transaksi, yang sering kali memerlukan saksi atau dilakukan di depan petugas yang berwenang (misalnya notaris).

Untuk memperkuat dan merinci maksud penyerahan biasanya disertakan surat perjanjian transaksi, yang sering kali memerlukan saksi atau dilakukan di depan petugas yang berwenang (misalnya notaris).

a. Agar tak dirugikan janganlah

menanda tangani blangko kwitansi kosong,

b. Di belakang tulisan jumlah uang harus diberikan tanda akhir yang tak dapat dituliskan sesuatu lagi.

c.Tempat dan tanggal penanda tanganan harus dicantumkan didekat tanda tangan si penerima uang dan tuliskan nama lengkap si penerima uang.

d. Tanda tangan harus melintasi/menerjang meterai.

e. Harus dibedakan antara nota jual beli dengan kuitansi. Nota jual beli tak memiliki kekuatan hukum, kuitansi memiliki kekuatan hukum apalagi jika disertaii surat perjanjian yang dilakukan didepan notaris.

b. Di belakang tulisan jumlah uang harus diberikan tanda akhir yang tak dapat dituliskan sesuatu lagi.

c.Tempat dan tanggal penanda tanganan harus dicantumkan didekat tanda tangan si penerima uang dan tuliskan nama lengkap si penerima uang.

d. Tanda tangan harus melintasi/menerjang meterai.

e. Harus dibedakan antara nota jual beli dengan kuitansi. Nota jual beli tak memiliki kekuatan hukum, kuitansi memiliki kekuatan hukum apalagi jika disertaii surat perjanjian yang dilakukan didepan notaris.

Cek adalah

surat yang berisi perintah tidak bersyarat dari nasabah kepada bank yang

memelihara rekening giro nasabah tersebut untuk membayar sejumlah uang kepada

pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut.

Jenis-jenis

cek adalah sebagai berikut:

- Cek atas nama: merupakan cek yang diterbitkan atas nama

seseorang atau badan hukum tertentu yang tertulis jelas di dalam cek

tersebut. Contoh: jika di dalam cek tertulis perintah bayarlah kepada Tn.

Sigit Pramono sejumlah Rp 1.000.000 atau bayarlah kepada PT APB Indonesia

uang sejumlah Rp 1.000.000, cek inilah yang disebut cek atas nama, namun

dengan catatan kata "atau pembawa" di belakang nama yang

diperintahkan dicoret.

- Cek atas unjuk: merupakan kebalikan dari cek atas nama.

Di dalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum

tertentu, jadi siapa saja dapat mencairkan cek atau, dengan kata lain, cek

dapat diuangkan oleh si pembawa cek. Contoh: Di dalam cek tersebut

tertulis bayarlah tunai, atau cash, atau tidak ditulis kata-kata

apa pun.

- Cek silang: merupakan cek yang di pojok kiri atas

diberi dua tanda silang. Cek ini sengaja diberi tanda silang sehingga

fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai

pemindahbukuan.

- Cek mundur: merupakan cek yang diberi tanggal mundur

dari tanggal sekarang. Contoh: Hari ini tanggal 20 Juli 2012 dan Tn. Sigit

Pramono bermaksud mencairkan selembar cek dan di dalam cek tersebut

tertulis tanggal 25 Juli 2012. Jenis cek inilah yang disebut cek mundur

atau cek belum jatuh tempo. Hal ini terjadi karena ada kesepakatan antara

si pemberi cek dengan si penerima cek, misalnya karena belum memiliki dana

pada saat itu.

- Cek kosong: merupakan cek yang dananya tidak tersedia

di dalam rekening giro. Contoh: Tn. Sigit Pramono menarik cek senilai Rp

10.000.000 yang tertulis di dalam cek tersebut, tetapi dana yang tersedia

di rekening giro tersebut hanya Rp 5.000.000. Ini berarti ada kekurangan

dana sebesar Rp 5.000.000 apabila nasabah menariknya. Jadi, jelas cek

tersebut kurang jumlahnya dibandingkan dengan jumlah dana yang ada.

Giro

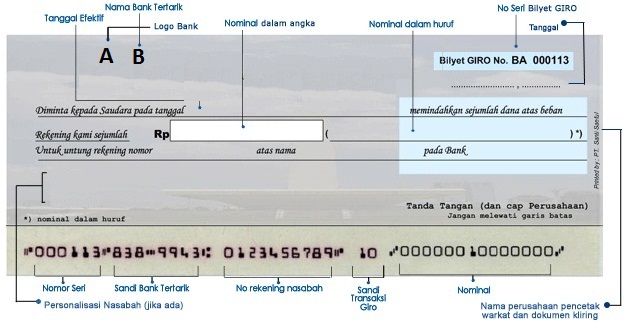

Giro adalah suatu istilah

perbankan untuk suatu cara pembayaran yang hampir merupakan kebalikan

dari sistem cek. Suatu cek diberikan kepada pihak penerima pembayaran (payee)

yang menyimpannya di bank mereka, sedangkan giro diberikan oleh pihak

pembayar (payer) ke banknya, yang selanjutnya akan mentransfer dana

kepada bank pihak penerima, langsung ke akun mereka.

Perbedaan tersebut termasuk jenis perbedaan

sistem ‘dorong dan tarik’ (push and pull). Suatu cek adalah transaksi

‘tarik’: menunjukkan cek akan menyebabkan bank penerima pembayaran mencari dana

ke bank sang pembayar yang jika tersedia akan menarik uang tersebut. Jika tidak

tersedia, cek akan “terpental” dan dikembalikan dengan pesan bahwa dana tak

mencukupi. Sebaliknya, giro adalah transaksi ‘dorong’: pembayar memerintahkan

banknya untuk mengambil dana dari akun yang ada dan mengirimkannya ke bank

penerima pembayaran sehingga penerima pembayaran dapat mengambil uang tersebut.

Karenanya, suatu giro tidak dapat “terpental”, karena bank hanya akan memproses

perintah jika pihak pembayar memiliki daya yang cukup untuk melakukan

pembayaran tersebut. Namun ini juga berarti pihak pembayar tidak mendapatkan

keuntungan dari “float”. (Sumber: wikipedia)

Sederhananya adalah; apabila pada giro tersebut

tertera nomor rekening atas nama A dan jatuh tempo pada tanggal 12 Juni 2011,

maka giro tersebut akan dicairkan ke rekening A dan baru bisa dicairkan mulai

dari tanggal 12 Juni 2011.

Kartu kredit

Kartu kredit (credit card) yaitu kartu

yang dapat digunakan sebagai alat pembayaran transaksi jual-beli barang dan

jasa, kemudian pelunasan atas

penggunaannya dapat dilakukan sekaligus atau secara angsuran sejumlah minimum

tertentu.

Kartu

kredit merupakan alat pembayaran yang memiliki prinsip “buy now pay later”,

dimana pada saat transaksi kewajiban pemegang kartu ditalangi terlebih dahulu

oleh penerbit kartu kredit. Pemegang kartu dapat melunasi pembayaran

berdasarkan waktu yang disepakati antara pemegang kartu dan penerbit.

Pemegang

kartu kredit (card holder) akan diberikan kredit limit, sehingga penggunaan

kartu kredit tidak boleh melebihi limit yang telah ditetapkan oleh bank

penerbit. Pahamilah tentang kartu kredit :

1. Kartu

kredit adalah produk perbankan

2. Karena

kartu kredit adalah produk perbankan, bank ingin mengambil untung dari

penggunaan kartu kredit

3. Kartu

kredit bukan alat pembayaran yang bisa dipakai seperti kartu uang ajaib dan

anda tidak mempunyai kewajiban setelah menggunakannya.

4. Kartu

kredit adalah kartu hutang

5. Bunga

kartu kredit bisa membuat anda kaget.

6. Kartu kredit

bukan untuk meningkatkan prestise dan sebagai alat kesombongan diri

7. Kartu

kredit tidak disarankan digunakan terlalu banyak untuk biaya konsumtif

8. Kartu

kredit memberi anda fasilitas kelas atas di beberapa tempat, seperti bandara,

restoran, toko-toko tertentu , bolehlah dinikmati tetapi tetap waspada.

2.

Pihak-pihak yang

Terlibat

Dalam system kartu kredit ada tiga pihak yang terlibat

langsung dalam setiap transaksi penggunaan dan pembayaran kartu kredit.

1. Bank

dan lembaga pembiayaan

Fungsi bank dan lembaga pembiayaan

adalah sebagai pihak penerbit dan atau pihak pembayar kartu kredit yang

ditagihkan oleh pedagng (marchant).

2.

Pedagang (marchant)

Pedagang adalah mitra bank sebagai

tempat pembelanjaan bagi pemegang kartu .

3.

Pemegang kartu (Cardholder)

Merupakan nasabah yang namanya tertera

dalam kartu kredit sekaligus merupakan pihak yang berhk menggunakan kartu

kredit tersebut

3.

Keuntungan Kartu kredit

3.1 Keuntungan memakai kartu kredit bagi nasabah:

1.

Transaksi lebih praktis dan tidak perlu membawa uang tunai

2. Tidak

khawatir menerima uang palsu

3. Anda

tidak perlu mengeluarkan uang pada saat itu juga

4.

Bergunaa disaat – saat darurat , disaat uang tunai tidak tersedia

5. Barang

yang anda inginkan bisa dicicil

3.2 Keuntungan bagi bank atau lembaga pembiayaan

a)

Iuran tahunan.

b)

Bunga yang dikenakan saat berbelanja.

c)

Biaya administrasi.

d)

Biaya denda terhadap keterlambatan pembayaran.

4. Kerugian Kartu Kredit

Adapun keruian yang akan dialami oleh pihak-pihak yang

terlibat dalam transaksi kartu kredit dalah sebagai berikut:

1.

Kerugian bagi bank

Jika terjadi kemacetan pembayaran oleh

nasabah yang berbelanja atau mengambil uang tunai, maka akan sulit untuk

ditagih, mengingat surat perjanjian pengajuan Kartu Kredit biasanya tanpa

jaminan benda berharga.

2.

Kerugian bagi nasabah

Biasanya nasabah agak boros dalam

berbelanja, hal ini karena nasabah merasa tidak mengeluarkan uang tunai,

sehingga kadang-kadang hal yang tidak perlu dibeli juga.

5. Tips mendapatkan kartu kredit

Bagi para

mahasiswa yang belum bekerja, mendapatkan kartu kredit itu sulit. Padahal

manfaatnya cukup banyak, untuk booking tiket pesawat, hotel, atraksi, untuk

pembelian aplikasi mobile, untuk mendapatkan diskon , dan lain sebaginya.

Masalah utamanya adalah ada mahasiswa atau kita yang belum (mungkin) bekerja

dikantor ataupun belum memiliki SIUP untuk arsanesia.

Kerjanya analisis untuk penyetujuan kartu kredit,

1.

Menunjukan kalau anda memang sudah berpenghasilan dengan memasukan uang 15 juta

di rekening bank atau minimal 10 juta

2.

Menunjukan saya sudah benar – benar memiliki pekerjaan dengan mencantumkan slip

gaji berkop surat yang ada alamat kantornya,

3. Memilih

kartu yang paling kecil (kalau ada silver, jangan pilih yang gold atau

platinum)

6. Mekanisme Transaksi Kartu kredit

Untuk

memiliki kartu kredit, calon card holder harus mengajukan permohonan terlebih

dahulu kepada bank penerbit (issuer). Pihak issuer akan mempelajari kelayakan

pemohon, dengan mengkaitkan persyaratan penghasilan minimum kemudian ditentukan

kelompok regular atau gold. Saat pembukaan, pemegang kartu kredit diwajibkan

membayar uang pangkal dan annual fee yang besarnya bervariasi setiap bank.

Besarnya uang pangkal dan annual fee untuk kelompok gold lebih tinggi daripada

kelompok regular. Pemegang kartu kredit selanjutnya akan dikenakan bunga. Beban

bunga ini dibedakan dalam hal penggunaan yaitu beban bunga untuk penggunaan

belanja dan beban bunga untuk penarikan tunai. Khusus untuk penarikan tunai

dengan kartu kredit disamping dikenakan bunga juga fee tertentu.

Kartu

kredit yang telah disetujui dapat digunakan unuk transaksi dengan pihak

merchant. Card holder cukup menunjukkan kartu kredit dan kemudian akan

digesekkan pada mesin tertentu untuk mengetahui kebenaran kartu kredit dan

pihak card holder langsung menandatanganinya. Penggunaan kartu kredit bisa

dilakukan dimana saja pada tempat merchant yang telah menjalin kerjasama dengan

bank penerbit kartu kredit. Merchant adalah pihak yang menyediakan barang dan

jasa, contoh : hotel, supermarket, toko sepatu, mini market, dan sebagainya.

Rekap

transaksi yang menggunakan kartu kredit selanjutnya menjadi dasar pihak

merchant untuk melakukan penagihan pada tanggal tertentu kepada bank penerbit.

Penagihan kartu kredit dilakukan melalui bank penerbit terdekat dengan merchant.

Kemudian pihak bank akan langsung membayarkan sejumlah tagihan dengan cara

mengkreditkan ke rekening pihak merchant dan mendebet pihak card holder. Jumlah

yang dibayarkan ke pihak merchant adalah jumlah bersih setelah dikurangi dengan

komisi kartu kredit yang besarnya berkisar 3% sampai dengan 5% dari nilai

transaksi/tagihan. Komisi kartu kredit menjadi hak atau pendapatan bank karena

jasa bank telah memberikan dukungan penjualan pihak merchant. Dengan terbitnya

kartu kredit akan potensial meningkatkan penjualan pihak merchant yang

melakukan kerja sama dengan bank penerbit.

Contoh : jika transaksi dengan kartu kredit terjadi sebelum tanggal 31 mei dan sebelum 1 juni

maka kepadanya tidak dikenakan bunga. Pendek kata sebelum mencapai 1 bulan masa

pembungaan, card holder tidak dikenakan bunga. Sistem pembungaan yang digunakan

umumnya flat dan progressive (slidding) yang diperhitungkan secara harian

berdasarkan saldo. Mekanisme transaksi kartu kredit tanpa melibatkan acquirer

seperti tampak pada gambar berikut ini .

|

|||

Keterangan

:

1.

Perjanjian antara bank penerbit dengan pihak merchant mengenai penggunaan kartu

kredit yang diterbitkan oleh bank yang bersangkutan

2. Kartu

kredit yang disetujui dan card holder setuju dengan segala ketentuan kartu

kredit yang berlaku di bank yang bersangkutan. Card holder diberikan kartu

kredit

3. Card

holder melakukan transaksi dengan merchant, misalnya membeli barang, membeli

jasa hotel, dan sebagainya. Card holder membayar kepada merchant atas pembelian

barang dan jasa dengan menunjukkan kartu kredit dan menandatangani slip atau

langsung di layar

4.

Merchant menyerahkan barang atau memberikan jasa kepada card holder

5.

Merchant melakukan tagihan kepada bank

6. Bank

mengirimkan tagihan yang dibuat bank untuk card holder

7. Card

holder melakukan pembayaran, dapat menggunakan fasilitas ATM atau pendebetan

giro, tabungan secara langsung atau secara tunai

8. Diskon

diberikan kepada merchant

Pada kasus lain, mekanisme transaksi

dengan kartu kredit terjadi dengan melibatkan acquirer. Pihak acquirer adalah

pihak yang melakukan penagihan dan pembayaran antara bank penerbit dan merchant

dalam hal kartu kredit dilakukan secara francise. Dalam transaksi seperti ini antara

pihak bank dan pihak acquirer berbagi komis atau diskon. Pihak merchant akan

melakukan penagihan kepada acquirer sebesar nilai bersih yaitu nilai penggunaan

kartu kredit dipotong diskon yang telah disepakati merchant dengan issuer

(seperti contoh :3%). Selanjutnya pihak acquirer akan membayarnya kepada

merchant sebesar 9.700.000 tetapi pihak acquirer akan menerima pembayaran dari

isssuer bank sebesar 9.700.000 ditambah interchange fee misalnya 2% dari

10.000.000 yaitu Rp 200.000 sehingga total 9.900.000. dengan demikian komisi

bersih atau diskon yang dinikmati acquirer dari aktivitas penjualan kartu

kredit sebesar 1 % dari 10.000.000 atau 100.000. sedangkan statement tagihan

kepada card holder sebesar 10.000.000 . seperti tampak pada gambar berikut ini :

Keterangan

:

|

Keterangan

|

Jumlah

(Rp)

|

|

1.

Nominal transaksi kartu kredit

|

10.000.000 (+)

|

|

2.

Diskon untuk acquirer

|

300.000 (-)

|

|

3. Nilai

bersih dibayar acquirer

|

9.700.000 (+)

|

|

4.

Interchange fee untuk acquirer 2% x 10.000.000

|

200.000 (+)

|

|

5. Nilai

klaim acquirer terhadap issuer bank (reimbursment)

|

9.900.000

(+)

|

Bila

anda perhatikan, dalam mekanisme transaksi kartu kredit ini tidak ada

perjanjian antara pihak acquirer dengan pihak merchant karena fungsi acquirer

hanyalah sebagi jasa yang mempercepat dan mempermudah proses pembayaran kepada

merchant. Sedangkan hubungan pihak bank penerbit (issuer bank) dengan pihak

acquirer dan card holder harus difasilitasi oleh perjanjian sebab menyangkut

kepastian pembayara dan penerimaan .

7. AKUNTANSI UNTUK CREDIT CARD

Mekanisme

pengoperasian credit card memiliki aspek control yang ketat, yang lazimnya

dilakukan validator. Melalui validator ini, penerima pembayaran credit card

dapat melakukan konfirmasi kepada pusat pengolahan data untuk mendapatkan

otorisasi pembayaran. Otorisasi pembayaran sangat diperlukan untuk menjamin

keabsahan dari credit card yang bersangkutan karena ia akan berfungsi sebagai

pengecekan keabsahan nomor kartu dan saldo.

Penggunaan

credit card akan berstatus decline apabila pagu kredit sudah habis atau

penggunaan kartu melebihi pagu kredit yang diberikan.

Akuntansi

credit card dibedakan untuk persetujuan pemberian kredit, penarikan, pelunasan

dan pembayaran kepada beneficiery. Pemberian kredit untuk setiap nasabah credit

card bersifat bersyarat (contingent). Untuk penerbit credit card

diadministrasikan dalam rekening administratif

yang berguna untuk tujuan control terhadap penggunaan pagu kredit yang

diadministrasikan dengan komputer. Rekening administratif harus disesuaikan

bila ada penggunaan dan penyetoran credit card.

Masing-masing

pemegang credit card memiliki satu rekening khusus yang diadministrasikan berdasarkan

nomor credit card. Nomor ini akan dijadikan dasar untuk tujuan evaluasi kredit,

seperti control terhadap pagu dan saldo

outstanding yang dilakukan dengan mekanisme komputer.

Penerbitan

Credit Card

Setiap

kali bank menerbitkan credit card, kepada nasabah yang bersangkutan dipelihara

satu rekening dan ditentukan pagu kredit nasabah tersebut. Pagu ini merupakan kewajiban bank terhadap nasabah bersangkutan untuk

diberikan kredit. Dengan demikian, pagu kredit akan diadministrasikan dalam

rekening administratif.

Karena

dalam akuntansi bank, menurut SKAPI, harus jelas terlihat kewajiban ini yang

dibukukan secara single entry, maka kewajiban yang bersyarat ini akan dibukukan

dalam rekening administratif sisi kredit.

Sebagi contoh, apabila bank omega – cabang jakarta telah

mengotorisasi untuk menerbitkan credir card “VISA” atas nama Tn.Santoso depagu

kredit sebesar Rp. 5.000.000. suku bunga diasumsikan sebesar 22% setahun. Pada

saat penerbitan credir card akan dibukukan sebagai berikut :

K : Rekening Administratif rupiah

Credit card yang

diterbitkan....................................Rp 5.000.000

Rekening administratif ini akan tetap tidak berubah

sepanjang saldo nasabah credit card tidak berubah atau tidak dipergunakan.

Rekening ini akan dibukukan untuk setiap nasabah dan dibukukan kedalam buku

besar secara berumpun.

Pembebanan

Annual fee

Pada saat

pembebanan annual fee sebesar Rp. 100.00 atas beban rekening Tn.santoso, oleh

bank omega akan dibukukan sebagai berikut.

D : Debitur

credit card – Tuan Santoso.................Rp 100.000

K :

Pendapatan annual fee credit card...................Rp 100.000

Pembebanan

biaya annual fee ini akan mengurangi pagu kredit yang diberikan dan akan

mengakibatkan tagihan bank omega kepada nasabah yang bersangkutan.

D : Rekening

administratif rupiah –credit card yang diterbitkan.......Rp 100.000

Penggunaan

credit card

Apabila

Tn.santoso mempergunakan credit card yang dimilikinya untuk membeli barang di

toko SJR sebesar Rp. 240.000 dan kemudian toko JR menyetor slip pembelian

barang beserta dengan bukti lainnya kepada bank omega jakrta untuk disetorkan

bagi keuntungan rekening gironya dengan dipotong komisi sebesar Rp 5.000 .oleh

bank omega jakarta akan dibukukan sebagai berikut:

D : Rekening

administratif rupiah- credit yang diterbitkan .............Rp 240.000

D : debitur

credit card –Tn.santoso.........................Rp 240.000

K : Giro –

rekening toko SJR................................Rp 235.000

K :

Pendapatan komisi credit card..........................Rp 5.000

Informasi

Nasabah

Karena dengan media bantu komputer,

saldo atau pagu setiap nasabah credit card dapt diketahui dengan cepat dan

pasti setiap saat diperlukan. Untuk mengetahui berapa besar pagu kredit dapat

langsung diambil dari saldo rekening administratifnya, seperti tampak sebagai

berikut.

Sisa pagu

kredit(rekening administratif).................Rp 4.660.000

Total

pagu kredit...................................................Rp 5.000.000

Pembayaran

Tagihan Credit Card

Apabila sebulan kemudian, Tn santoso dating hendak

melunasi hutangnya sebesar Rp 340.s000 ditambah dengan bunga terhutang secara

tunai, maka bank omega-jakarta akan membukukan sebagai berikut :

Pokok

debitur..............................................Rp 340.000

Jumlah debitur .............................................Rp 346.233

D :

KAS..........................................................Rp 346.000

K : Debitur

credit card......................................Rp 235.000

K :

Pendapatan bunga credit card.......................Rp 5.000

Bila

pembayara nasbah credit tidak penuh

Dalam hal tagihan bank kepada nasabah

credit card tidak dibayar penuh, maka terhadap saldo yang outstanding akan

diperhitungkan bunga dengan perhitungan bunga majemuk. Cara perhitungan bunga

majemuk (bunga berbunga), dilakukan dengan rumus sebagai berikut :

(1+

i) * sisa debitur

Saldo

rekening nasabah akan bertambah terus dengan sejumlah bunga yang diperhitungkan

atas dasar saldo terakhir dari rekening nasabah yang bersangkutan.

Penambahan Pagu Kredit

Kepada nasabah dapat saja diberikan

tambahan pagu credit card yang telah didasarkan pada pertimbangan tertentu.

Bila terjadi penambahan pagu kredit, yang harus dilakukan adalah menambah

besarnya rekening administratif dan langsung diadministrasikan ke dalam

komputer.

Sebagai contoh, apabila Tn.santoso

mengajukan permohonan untuk meningkatkan pagu credit card menjadi Rp 7.000.000

dan disetujui oleh credit officer bank omega –jakarta, maka akan dibukukan

sebagai berikut.

Pagu awal Rp 5.000.000

Pagu baru Rp 7.000.000

Pencatatan

kedalam rekening administratif hanya dilakukan pada penambahan pagu kredit

saja, yaitu sebesar Rp 2.000.000. ayat jurnalnya menjadi sebagai berikut.

K :

Rekening administratif rupiah-

credit card yang

diterbitkan..............Rp2.000.000

dengan

demikian informasi mengenai pagu kredit ini sangat penting untuk dimiliki oleh

bank yang menerbitkan credit card dalam memproses setiap transaksi. Melalui

prosedur otorisasi, bank akan segera dapat mengetahui saldo setiap nasabah.

B.IVENTORY

RECORD

C.PERSONAL RECORD

SURAT LAMARAN KERJA

Surat lamaran kerja adalah surat yang digunakan untuk melamar pekerjaan dan biasanya dilengkapi dengan riwayat hidup. Dalam surat lamaran kerja yang harus anda tulis dan jelaskan adalah kemampuan–kemampuan yang dimiliki oleh pelamar sesuai dengan posisi atau jabatan pekerjaan yang ditawarkan oleh perusahaan. Dalam surat lamaran anda hanya menuliskan poin-poin penting yang sesuai dengan persyaratan pekerjaan.

Dalam menulis surat lamaran juga dapat dilakukan dengan pendekatan AIDA, yaitu: Attention, Interest, desire, dan Action

Surat lamaran kerja adalah surat yang digunakan untuk melamar pekerjaan dan biasanya dilengkapi dengan riwayat hidup. Dalam surat lamaran kerja yang harus anda tulis dan jelaskan adalah kemampuan–kemampuan yang dimiliki oleh pelamar sesuai dengan posisi atau jabatan pekerjaan yang ditawarkan oleh perusahaan. Dalam surat lamaran anda hanya menuliskan poin-poin penting yang sesuai dengan persyaratan pekerjaan.

Dalam menulis surat lamaran juga dapat dilakukan dengan pendekatan AIDA, yaitu: Attention, Interest, desire, dan Action

Curriculum

vitae (CV;

juga ditulis curriculum vitæ) adalah dokumen yang memberikan gambaran

mengenai pengalaman sesorang dan kualifikasi lainnya. Di beberapa negara, suatu

CV biasanya merupakan hal utama yang dijumpai seorang majikan potensial tentang pencari

kerja dan sering digunakan untuk menyaring aplikan (orang-orang yang melamar

kerja secara daring) ketika mencari pekerjaan, biasanya dilanjutkan

dengan wawancara.

D.SALES

RECORD

E.PRODUCTION RECORD

Tekstil adalah material fleksibel yang terbuat dari tenunan benang. Tekstil dibentuk dengan cara penyulaman, penjahitan, pengikatan, dan cara pressing. Istilah tekstil dalam pemakaiannya sehari-hari sering disamakan dengan istilah kain. Namun ada sedikit perbedaan antara dua istilah ini, tekstil dapat digunakan untuk menyebut bahan apapun yang terbuat dari tenunan benang, sedangkan kain merupakan hasil jadinya, yang sudah bisa digunakan.

BAB

III. 17 alat Kearsipan

Salam jumpa lagi dalam tulisan tentang arsip. Dalam

kesempatan ini saya akan postingkan beberapa contoh peralatan kearsipan.

Berikut penjelasan secara teori dan gambarnya:

lateral filing cabinet

filing cabinet

FILING CABINET : Filing cabinet adalah perabot kantor yang

berbentuk empat persegi panjang yang diletakkan secara vertikal. Ada dua jenis

filing cabinet, yaitu lateral filing cabinet dan drawer type filing cabinet.

Lateral filing cabinet adalah almari arsip yang berpintu dan mempunyai pagan

alas untuk menyimpan arsip. Drawer type filing cabinet adalah almari arsip dalam

bentuk laci yang dapat ditarik keluar-masuk. Filing cabinet ini biasanya

terdiri dari 5 atau 6 laci yang tersusun ke bawah. Filing cabinet terbuat dari

jenis metal yang kuat, tahan lama, dan tidak membuat lembab. Filing cabinet

juga dapat dibuat dari bahan plastik. Fungsinya: untuk menyimpan arsip / warkat

yang sangat berharga bagi kelangsungan hidup suatu perusahaan atau organisasi

Lemari arsip

Lemari Arsip Lemari arsip ini

berbentuk, seperti lemari biasa yang terdiri atas susunan rak-rak. Biasanya

lemari ini dibuat dari bahan baja atau jenis metal yang lainnya. Hal ini

dimaksudkan untuk menghindari bahaya kebakaran. Fungsi: digunakan untuk

menyimpan arsip-arsip atau warkat.

Folder

Folder Adalah map-map berupa

lipatan karton atau bahan lainnya yang memakai kawat penjepit atau tidak.

Biasanya ditempatkan di belakang guide. Fungsi: digunakan untuk menyimpan

arsip-arsip atau warkat.

Guide

Guide

card (tanda batas/sekat penunjuk) Adalah alat yang terbuat dari

karton atau plastik tebal yang berfungsi sebagai penunjuk, pembatas atau

penyangga deretan folder yang ada di belakangnya. Guide dibedakan menjadi dua,

yaitu guide besardan guide kecil.

Guide

Ada 3 (tiga) kegunaan dari Guide Card, yaitu:

Penunjuk untuk memudahkan penyimpanan dan penemuan kembali arsip. Pembatas

antara folder yang satu dengan folder lainnya atau sebagai sekat pemisah antara

kelompok arsip yang satu dengan kelompok arsip lainnya. Sebagai penyangga

folder agar tertib dan teratur pada tempat penyimpanannya. Ada 2 macam guide

card yang dipakai oleh beberapa perusahaan, yaitu: Guide besar Guide ini

mempunyai ukuran 36 x 25 cm dan digunakan untuk menyimpan arsip-arsip dalam

folder folio.

Guide kecil

Guide ini mempunyai ukuran 16 x 11 cm dan

mempunyai fungsi untuk menyimpan banyak kartu, seperti kartu indeks, kartu

kendali, dan sebagainya yang memiliki ukuran 15 x 10 cm.

Map

Map

Adalah sampul dari kertas tebal yang digunakan untuk menyimpan lembar-lembar

surat. Ada empat macam map, yaitu brief twine); stof map, snelhechter, hanging

map (map gantung).

brief ordner stopmap/stofmap map gantung

Jenis-Jenis Map Brief ordner yaitu map besar

terbuat dari karton tebal yang di dalamnya terdapat penjepit arsip yang terbuat

dari logam dan dapat menampung warkat dalam jumlah banyak. Stopmap yaitu berkas

lipatan berdaun yang terbuat dari kertas tebal atau plastik. Snellhechter

yaitu map yang terbuat dari kertas tebal atau plastik yang di dalamnya terdapat

alat penjepit arsip yang terbuat dari logam. Hanging map (map gantung) yaitu

map tanpa jepitan yang digantung pada gawang filing cabinet.

Rak sortir

Rak

Sortir Adalah suatu rak yang berguna untuk memisah-misahkan

surat/warkat yang diterima, diproses, dikirimkan atau disimpan ke dalam folder

masingmasing Fungsi : digunakan untuk memisah-misahkan surat/warkat yang

diterima, diproses, dikirimkan atau disimpan ke dalam folder masing-masin

kartu indeks

7. Kartu Indeks Adalah kartu yang mempunyai ukuran 15 x 10

cm dan mempunyai fungsi sebagai alat Bantu untuk memudahkan penemuan kembali

arsip. Kartu indeks biasanya disimpan pada laci tersendiri yang disebut dengan

laci kartu indeks. Fungsi : alat bantu untuk memudahkan penemuan kembali arsip

yang dibutuhkan. 8. PORTEPEL

a/ sebuah amplop besar yang mempunyai ukuran 35 X 25 cm dimana penutupnya

menggunakan tali untuk mengikat Fungsi : untuk memasukkan suatu arsip atau

warkat yang siap untuk dikirimkan ke suatu tempat yang membutuhkan arsip atau

warkat tersebut.

8. PORTEPEL

a/ sebuah amplop besar yang mempunyai ukuran 35 X 25 cm dimana penutupnya

menggunakan tali untuk mengikat Fungsi : untuk memasukkan suatu arsip atau

warkat yang siap untuk dikirimkan ke suatu tempat yang membutuhkan arsip atau

warkat tersebut.Ada satu tambahan lagi mengenai peralatan kearsipan, karena ini tak kalah penting. Hubungannya adalah dengan masalah penyusutan arsip. Idealnya setiap kantor mempunyai alat ini untuk menghindari arsip-arsip yang sudah tidak mempunyai nilai guna lagi jatuh ke orang yang tak bertanggung jawab dan disalahgunakan. Alat tersebut adalah:

9. Mesin Penghancur Kertas/Paper Shredder

paper shredder

usb-paper-shredder

mesin penghancur dokumen

Stapler

Stapler atau pengokot (bahasa Inggris: stapler) adalah alat untuk menyatukan sejumlah kertas dengan cara memasukkan kokot (staple)

berbentuk huruf "U" yang terlipat di bagian bawah kertas bila panjang

kedua ujung kokot melebihi tebal kertas.

Di Indonesia, stapler bisa dijumpai di mana-mana, di kantor, sekolah, kios fotokopi, rumah tangga, hingga di rumah makan dan penjual makanan. Stapler begitu populer

hingga memiliki banyak nama tidak resmi yang berasal dari suara yang

dikeluarkan alat ini, seperti: jekrekan, jepretan, atau cekrekan. Stapler

sering digunakan di Indonesia untuk membungkus makanan. Plastik dilipat agar

isi tidak keluar dan diselesaikan dengan jepitan stapler.

NUMERATOR

TICKLER FILE

Sortir

Sotrit untuk efisiensi

pekerjaan sortir (sortasi), penjilidan dan finishing cetak. Mesin collator ini

sanggup merapikan jilid sortiran yang diinginkan sebanyak 3000 lbr/jam utk

ukuran A4 dan 2500 lbr ukurana A4

cardeks

Rak

atau laci kartu

Alat penyimpanan khusus

Tidak ada komentar:

Posting Komentar